📌 この記事はこんな人に向けて書いています

- 注文住宅の打ち合わせ中で、ハウスメーカーから「長期優良住宅にしますか?」と聞かれて迷っている30代会社員

- 長期優良住宅の認定を取ると費用が上がると言われたが、税制優遇でどれだけ得になるのか分からない

- 長期優良住宅にすべきかどうか、費用対効果を正しく理解して判断したい

マイホームの打ち合わせを進めていると、必ずと言っていいほど耳にする「長期優良住宅」という言葉。ハウスメーカーの担当者から「税金が安くなりますよ」「住宅ローン控除が拡充されますよ」と勧められ、なんとなく良さそうだと感じる方も多いでしょう。

しかし、いざ見積もりを見ると「認定申請費用」として数十万円が追加されていたり、仕様変更で建築費が跳ね上がったりして、「本当に元が取れるの?」「意味ないのでは?」と頭を抱えるケースが後を絶ちません。

私は一級建築士・宅地建物取引士・賃貸不動産経営管理士として、これまで数多くの住宅建築や不動産取引に携わってきました。現場で実際に長期優良住宅の申請を経験した立場から、今回は「本当のメリット・デメリット」と「費用対効果の実態」を、忖度なしに解説します。

1. 長期優良住宅とは?一級建築士がわかりやすく解説

長期優良住宅とは、「長く安心・快適に住み続けられるための措置が講じられた優良な住宅」として、国(所管行政庁)から認定を受けた住宅のことです。平成21年(2009年)に施行された「長期優良住宅の普及の促進に関する法律」に基づく制度で、一言でいえば「国が定めた厳しい基準をクリアした、長持ちする高品質な家」というお墨付きを得た住宅を指します。

「なんとなく良さそう」で終わらせず、まず認定基準の中身を理解することが、正しい判断の第一歩です。

1-1. 認定を受けるための主な基準

認定を受けるためには、以下の基準をすべて満たす必要があります。

| 基準項目 | 内容 |

|---|---|

| 劣化対策 | 構造躯体が数世代にわたって使用できる(耐震等級2以上) |

| 耐震性 | 大規模地震力に対して損傷を防止できる(耐震等級2以上) |

| 省エネルギー対策 | 断熱性能が高く冷暖房効率が良い(断熱等級5以上) |

| 維持管理・更新の容易性 | 配管の点検・清掃・補修がしやすい構造 |

| 居住環境 | 地域の景観・街並みと調和している |

| 住戸面積 | 一戸建ての場合は75平方メートル以上 |

| 維持保全計画 | 定期的な点検・修繕の計画が立てられている |

これらすべての基準をクリアし、着工前に申請を行って認定を受けることで、初めて「長期優良住宅」を名乗ることができます。着工後や完成後には申請できないため、注文住宅を建てる場合は設計段階から方針を決めておく必要があります。

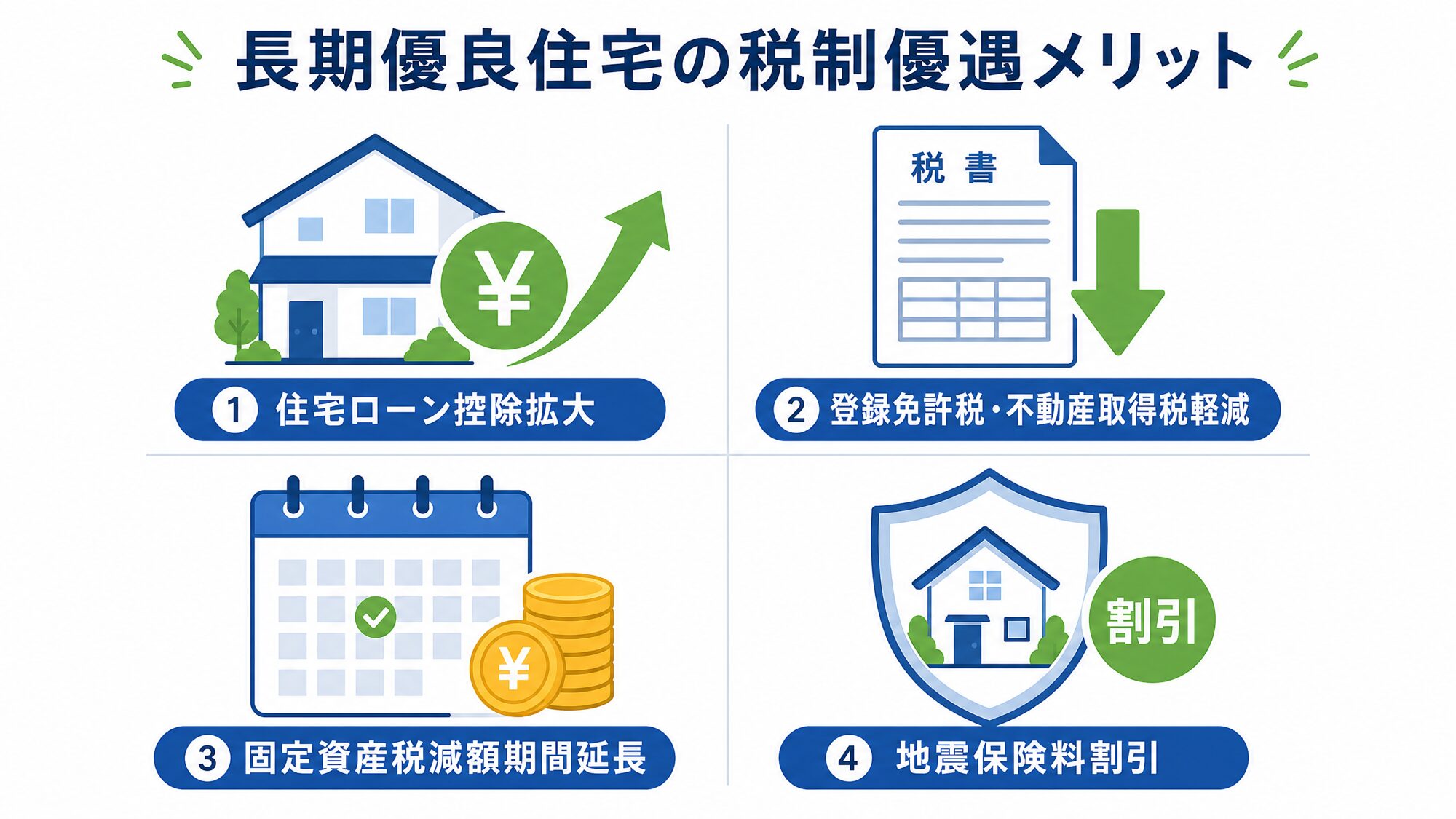

2. 長期優良住宅の「メリット」:税制優遇と安心感

長期優良住宅の最大のメリットは、国から手厚い税制優遇や金融支援を受けられる点にあります。具体的にどのような恩恵があるのかを見ていきましょう。

2-1. 住宅ローン控除の最大控除額が拡大

最も大きな金銭的メリットが「住宅ローン控除(減税)」の優遇です。一般の住宅(省エネ基準適合住宅など)に比べて、借入限度額の枠が大きく設定されています。

例えば、2024年(令和6年)入居の場合、一般の省エネ基準適合住宅の借入限度額が3,000万円であるのに対し、長期優良住宅は4,500万円(子育て世帯等の場合は5,000万円)まで拡大されます。借入額が多く、所得税・住民税を多く納めている方にとっては、数百万円単位で戻ってくる税金が変わる可能性があります。

2-2. 登録免許税・不動産取得税・固定資産税の減税

住宅ローン控除以外にも、家を取得・維持する際にかかる各種税金が軽減されます。

| 税金の種類 | 一般住宅 | 長期優良住宅 |

|---|---|---|

| 登録免許税(保存登記) | 0.15% | 0.1% |

| 不動産取得税(控除額) | 1,200万円 | 1,300万円 |

| 固定資産税(減額期間) | 3年間(1/2) | 5年間(1/2) |

2-3. 住宅ローン金利の引き下げ(フラット35S等)

住宅金融支援機構が提供する「フラット35」を利用する場合、長期優良住宅であれば金利優遇プランである「フラット35S(金利Aプラン)」が適用され、一定期間の借入金利が引き下げられます。これにより、総返済額を大幅に抑えることが可能です。

2-4. 地震保険料の割引

長期優良住宅は耐震性の基準(耐震等級2以上)を満たしているため、地震保険料の割引(耐震等級2なら30%、耐震等級3なら50%)を受けることができます。地震大国・日本において、これは毎年かかるランニングコストを大きく削減できる見逃せないメリットです。

3. 長期優良住宅の「デメリット」と一級建築士の本音

ここまでは良いことばかりをお伝えしましたが、現場の建築士として正直に言うと、長期優良住宅には無視できないデメリットや「隠れたコスト」が存在します。「税金が安くなるから」という理由だけで飛びつくと、後悔することになりかねません。

3-1. 建築費用(イニシャルコスト)の増加

長期優良住宅の基準を満たすためには、建物の仕様をグレードアップする必要があります。もともと標準仕様が長期優良住宅レベルのハウスメーカーであれば追加費用はかかりませんが、そうでない工務店やローコストメーカーの場合、耐震補強や断熱材の追加などで数十万円から100万円以上の追加費用が発生することがあります。

私が現場で経験した案件では、地場の工務店で標準仕様が耐震等級1・断熱等級4だったケースで、長期優良住宅の基準に合わせるために約80万円の追加費用が発生しました。申請費用と合わせると100万円超の出費となり、税制優遇で回収するのに10年以上かかる計算になりました。

3-2. 申請手続きの費用と時間

基準を満たす家を建てるだけでなく、所管行政庁への「認定申請」が必要です。この申請手続きには、行政に支払う審査手数料に加えて、ハウスメーカーや設計事務所に支払う「申請代行手数料」がかかります。これらを合わせると、約20万円〜30万円程度の出費になるのが一般的です。

また、着工前に認定を受ける必要があるため、通常の家づくりよりも着工までのスケジュールが数週間〜1ヶ月程度延びる点にも注意が必要です。土地の引き渡しや仮住まいの期間が延びると、それに伴うコストも発生します。

3-3. 入居後の維持保全(メンテナンス)義務

長期優良住宅は「建てて終わり」ではありません。認定を受ける際に提出した「維持保全計画」に基づき、定期的な点検(少なくとも10年ごと)と必要な修繕を行う義務が生じます。

所管行政庁から維持保全の状況について報告を求められることがあり、適切なメンテナンスを怠ったり、報告を無視したりすると、最悪の場合は認定を取り消され、受けた減税分を返還しなければならない可能性もあります。将来のメンテナンス費用もしっかりと計画しておく必要があります。

4. 【結論】長期優良住宅は「意味ない」のか?後悔しない判断基準

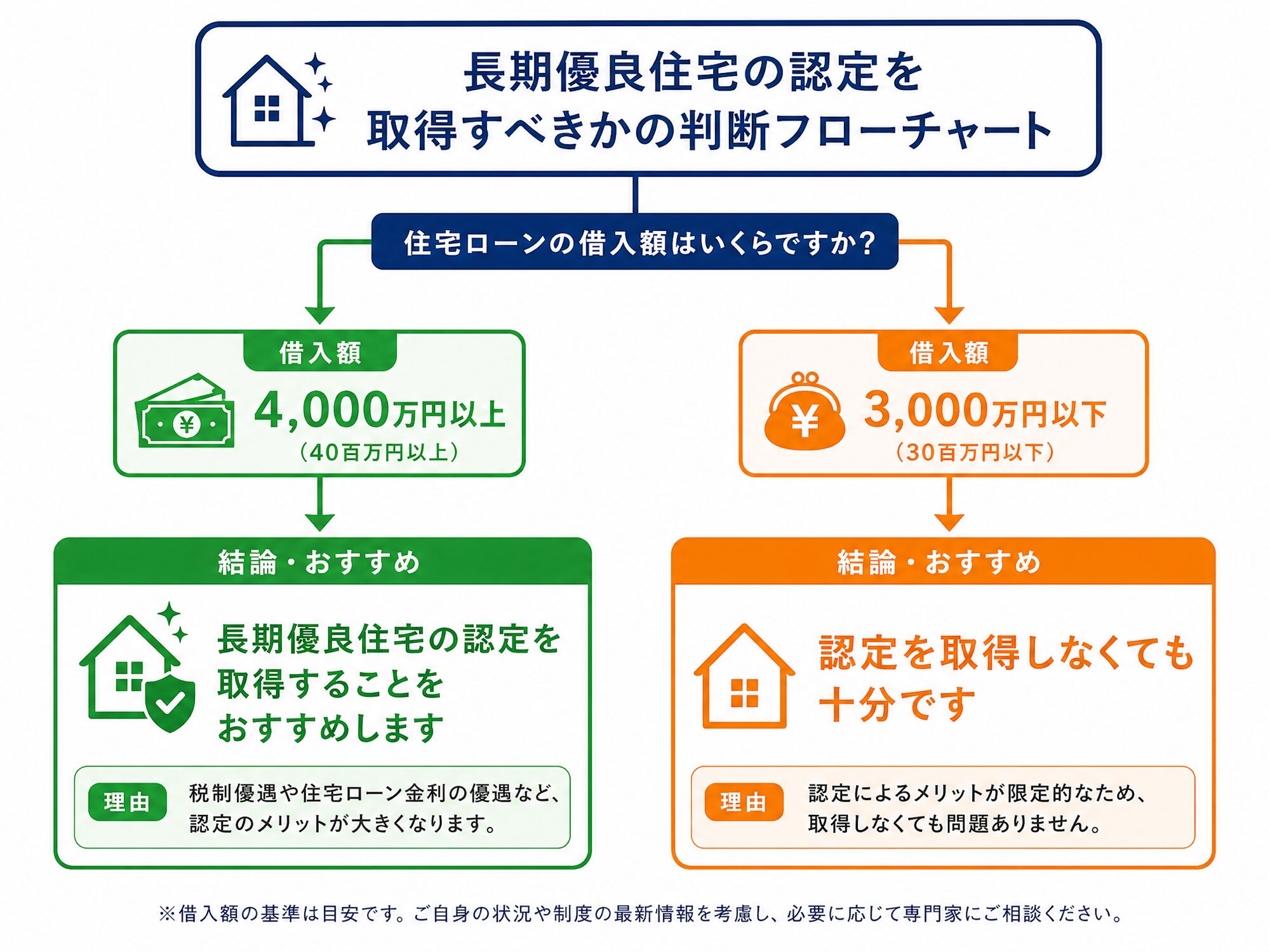

「申請費用や建築費用のアップ分を、税制優遇で回収できるのか?」これが最も気になるポイントでしょう。一級建築士としての結論は、「人によって大きく異なるため、シミュレーションが必須」です。

4-1. 長期優良住宅が「おすすめな人」

以下の条件に当てはまる方は、長期優良住宅の認定を取得することで明確な金銭的メリットを得やすいと言えます。

- 借入額が4,000万円以上の人: 住宅ローン控除の借入限度額の差(3,000万円 vs 4,500万円)が最大限に活きます。所得税・住民税を十分に納めている方は、申請費用を払ってでも認定を取るメリットが大きいです。

- 標準仕様がすでに基準を満たしている人: 依頼する建築会社が標準で長期優良住宅の基準をクリアしている場合、追加の建築費用がかからず、申請費用(20〜30万円)だけで済むため、元を取りやすくなります。

- 将来売却を視野に入れている人: 「国のお墨付き」があることで、将来家を売却する際に資産価値が落ちにくく、買い手がつきやすいというメリットがあります。

4-2. 長期優良住宅を「やめたほうがいい人」

一方で、以下の条件に当てはまる方は、長期優良住宅の認定を取得しても費用対効果が低い可能性があります。

- 借入額が3,000万円以下の人(現金購入含む): 一般の省エネ基準適合住宅の控除枠内で収まってしまうため、長期優良住宅にしても住宅ローン控除の恩恵が増えません。

- 追加の建築費用が100万円以上かかる人: 基準を満たすための仕様変更に多額の費用がかかる場合、税制優遇の額を上回ってしまい、完全に「赤字」になります。

- 定期点検や報告の手間を負担に感じる人: 入居後のメンテナンス計画に縛られたくない、自分のペースで自由に修繕したいという人には不向きです。

5. AIを活用して費用対効果をシミュレーションしよう

自分にとって長期優良住宅がお得かどうかを正確に判断するには、複雑な計算が必要です。そこで、建築・不動産業界でも活用が進んでいるAI(ChatGPTやClaudeなど)を使って、簡単なシミュレーションを行うことをおすすめします。

例えば、AIに以下のようなプロンプト(指示)を入力してみてください。

【AIへのプロンプト例】

私は注文住宅の建築を検討しており、長期優良住宅の認定を受けるべきか迷っています。以下の条件をもとに、長期優良住宅の認定を受けた場合と受けなかった場合の「金銭的な差額(メリット・デメリット)」をシミュレーションし、どちらが得かアドバイスしてください。

- 借入予定額:4,000万円(金利0.5%、35年ローン)

- 年収:600万円

- 配偶者(専業主婦)、子供1人

- 長期優良住宅の申請費用:30万円(追加の建築費用はなし)

AIを使えば、住宅ローン控除の概算や固定資産税の減額分などを瞬時に計算し、申請費用を差し引いて「実質いくら得になるか」の目安を出してくれます。もちろん最終的な正確な金額は税理士やハウスメーカーに確認する必要がありますが、初期の判断材料としては非常に強力なツールです。

また、AIに「長期優良住宅の維持保全計画のテンプレートを作って」と依頼すれば、入居後のメンテナンスの見通しも立てやすくなります。家づくりの様々な場面でAIを活用することで、より賢い住宅購入の意思決定が可能になります。

よくある質問(FAQ)

Q. 長期優良住宅の認定を取るといくら費用が増えますか?

申請手続きにかかる費用(審査手数料+申請代行手数料)は一般的に20万円〜30万円程度です。これに加えて、建物の仕様を基準に合わせるための追加建築費用が発生する場合があります。もともと標準仕様が基準を満たしているハウスメーカーであれば追加の建築費用はかかりませんが、そうでない場合は数十万円〜100万円以上の追加費用が生じることもあります。

Q. 長期優良住宅は「意味ない」「後悔した」という声があるのはなぜですか?

住宅ローンの借入額が少ない場合(3,000万円以下など)は、一般の省エネ基準適合住宅の控除枠内で収まってしまい、長期優良住宅にしても住宅ローン控除の恩恵が増えないケースがあります。また、追加の建築費用が税制優遇の効果を上回ってしまったり、入居後の定期点検・報告義務を負担に感じたりする方が「意味なかった」と感じることがあります。

Q. 長期優良住宅の認定申請はいつ行う必要がありますか?

長期優良住宅の認定申請は、着工前に行う必要があります。着工後や完成後には申請できないため、注文住宅を建てる場合は設計段階から長期優良住宅を目指すことを決めておく必要があります。申請から認定まで数週間〜1ヶ月程度かかるため、スケジュールに余裕を持って進めることが重要です。

Q. 中古住宅でも長期優良住宅の認定を受けられますか?

はい、既存住宅(中古住宅)でも「既存住宅の長期優良住宅化リフォーム推進事業」を活用することで、リフォームを通じて長期優良住宅の認定を受けることが可能です。ただし、新築の場合と比べて手続きが複雑で費用も高くなる傾向があります。

Q. 長期優良住宅の認定を受けた後、維持保全を怠るとどうなりますか?

所管行政庁から維持保全の状況について報告を求められる場合があります。適切なメンテナンスを怠ったり、報告を無視したりすると、認定を取り消される可能性があります。認定が取り消された場合、受けた税制優遇(減税分)を返還しなければならないリスクもあるため、維持保全計画に従った定期点検と修繕を行うことが重要です。

まとめ:目先の損得だけでなく「家の本質」を見極めよう

長期優良住宅は、税制優遇という目先の金銭的メリットに目が行きがちですが、本来の目的は「長く安心・安全に住める良質な家を増やすこと」です。

仮にシミュレーションの結果、金銭的なメリットが申請費用とトントンだったとしても、「耐震性や断熱性が高く、将来のメンテナンス計画がしっかりしている家」を手に入れられるという安心感は、何物にも代えがたい価値があります。

一方で、借入額が少なかったり、追加建築費用が多くかかったりする場合は、無理に認定を取得する必要はありません。大切なのは、ハウスメーカーの言いなりになるのではなく、この記事で解説したメリット・デメリットを正しく理解し、ご自身の資金計画やライフスタイルに合った最適な選択をすることです。

判断に迷ったときは、AIを使ったシミュレーションや、信頼できる建築士・税理士への相談を積極的に活用してください。