賃貸と購入、結局どちらがお得なのか?

マイホームを検討する際、誰もが一度は悩むのが「賃貸と購入、どちらがお得か」という問題です。結論から言うと、金銭的な損得だけで優劣をつけるのは非常に困難です。なぜなら、50年間の総住居費をシミュレーションすると、賃貸も購入も結果的に同程度の金額(約6,000万円〜8,000万円)になるケースが多いからです。

重要なのは、「どちらが安いか」ではなく、「自分のライフスタイルや将来の目標に合っているのはどちらか」という視点です。賃貸不動産経営管理士であり、一級建築士でもある私の視点から、それぞれのメリット・デメリットと選び方の基準を解説します。

この記事では、単なる表面的な費用の比較にとどまらず、プロの目線から見た「見えないコスト」や「将来のリスク」についても深掘りしていきます。最後まで読んでいただければ、あなたにとっての「正解」が見えてくるはずです。

賃貸のメリット・デメリット

賃貸の最大の特徴は「身軽さ」です。ライフステージの変化に柔軟に対応できる点が魅力ですが、一方で資産にはならないという側面もあります。

メリット

- ライフスタイルの変化に対応しやすい:転勤、転職、家族構成の変化(結婚・出産・独立)に合わせて、最適な広さや家賃の物件に住み替えることができます。子供が独立した後は、コンパクトな間取りに引っ越すことで家賃を抑えることも可能です。

- メンテナンス費用の負担がない:給湯器の故障や外壁の修繕など、建物の維持管理にかかる費用は基本的に貸主(オーナー)が負担します。突発的な大きな出費の心配が少ないのは大きなメリットです。固定資産税の支払いもありません。

- 初期費用が比較的安い:購入に比べると、引っ越しにかかる初期費用(敷金・礼金、仲介手数料など)は数十万円程度で済みます。手元に現金を残しておきたい人にとっては有利です。

デメリット

- 資産にならない:どれだけ家賃を払い続けても、自分の所有物にはなりません。掛け捨ての保険のようなイメージです。

- 老後の住居不安:高齢になると、収入の減少や孤独死のリスクから、新たな賃貸契約が結びにくくなるケースがあります。また、年金生活になっても家賃を支払い続けなければならないため、老後資金の計画をしっかり立てておく必要があります。

- リフォームやDIYが自由にできない:原状回復の義務があるため、壁紙を変えたり、間取りを変更したりといった自分好みのカスタマイズが難しいです。ペットの飼育や楽器の演奏が制限される物件も多いです。

購入(持ち家)のメリット・デメリット

購入の最大の特徴は「資産形成」と「安心感」です。ローン完済後の安心感は大きいですが、維持管理の責任はすべて自分に降りかかります。

メリット

- 自分の資産になる:住宅ローンを完済すれば、土地と建物は自分の資産として残ります。将来的に売却したり、子供に相続したり、リバースモーゲージを活用して老後資金に充てることも可能です。

- 老後の住居費負担が減る:ローン完済後は、管理費や修繕積立金、固定資産税などの負担のみとなり、毎月の住居費を大幅に抑えることができます。

- 自由にリフォームできる:ライフスタイルの変化に合わせて、間取りの変更や設備の入れ替えなど、自分好みの住空間を作ることができます。ペットの飼育も基本的には自由です(マンションの場合は管理規約によります)。

- 団体信用生命保険(団信)の安心感:万が一、世帯主に何かあった場合、住宅ローンの残債がゼロになり、家族に家を残すことができます。これは生命保険代わりにもなる大きなメリットです。

デメリット

- 住み替えが難しい:簡単に引っ越すことができないため、転勤や近隣トラブルがあった場合のリスクが高くなります。売却するにしても、希望価格ですぐに売れるとは限りません。

- 維持管理費がかかる:固定資産税のほか、マンションなら管理費・修繕積立金、戸建てなら将来の修繕費用(外壁塗装や屋根の葺き替えなど)を自分で準備する必要があります。マンションの修繕積立金は将来的に値上がりするリスクもあります。

- 初期費用が高い:頭金や諸費用(登記費用、仲介手数料など)として、物件価格の10〜20%程度のまとまった資金が必要になることが多いです。

【比較表】賃貸 vs 購入の違い

それぞれの特徴を比較表で整理しました。ご自身の価値観と照らし合わせてみてください。

| 項目 | 賃貸 | 購入(持ち家) |

|---|---|---|

| 住居費の総額 | 生涯払い続ける | ローン完済後は負担減 |

| 資産価値 | 残らない | 土地・建物が残る |

| 住み替えのしやすさ | 容易(身軽) | 困難(売却・賃貸に出す手間) |

| 維持管理費・税金 | 家賃・更新料のみ | 修繕費・固定資産税・都市計画税 |

| 自由度(リフォーム等) | 原状回復義務あり | 自由にカスタマイズ可能 |

| 老後のリスク | 契約更新が難しくなる可能性 | 設備の老朽化、バリアフリー化の費用 |

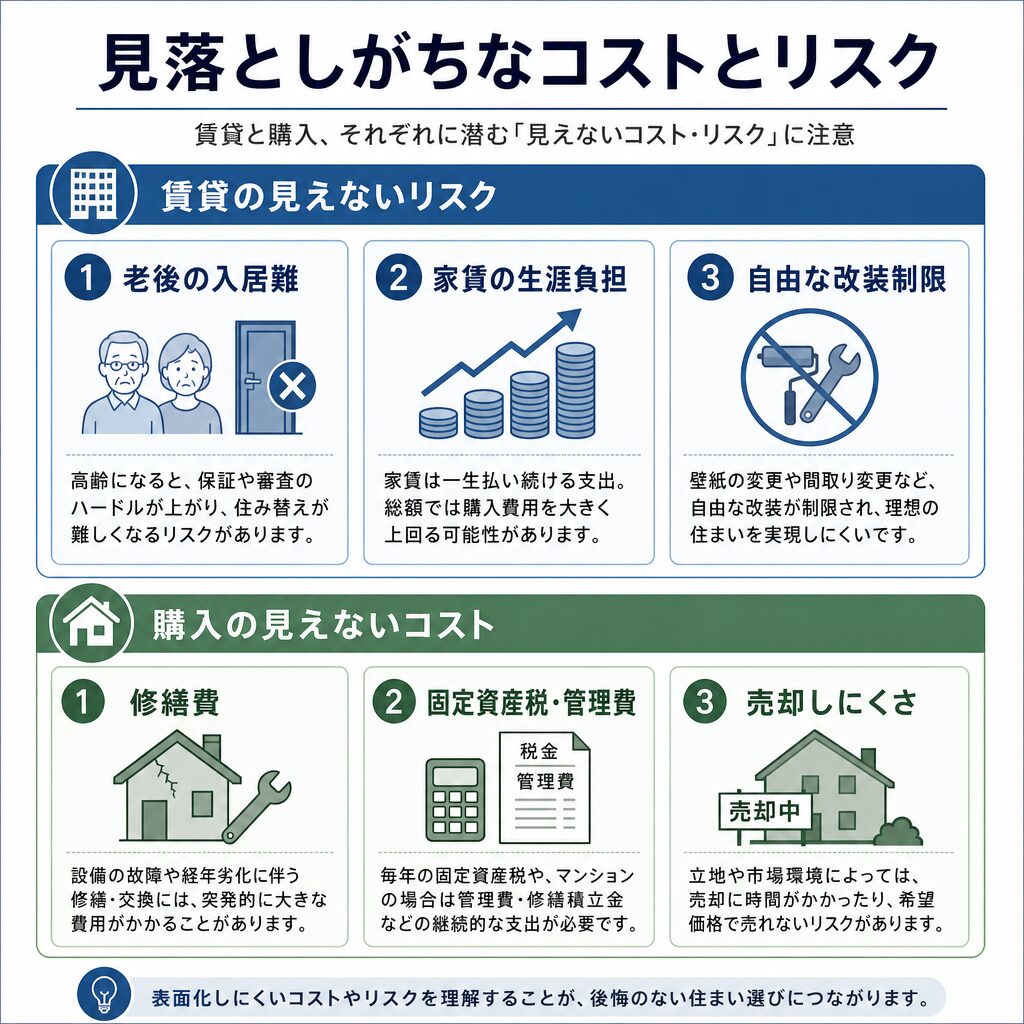

プロの視点:見落としがちな「見えないコスト」と「リスク」

ここでは、不動産のプロだからこそお伝えしたい、一般的な比較では見落とされがちなポイントを解説します。

賃貸の「見えないリスク」

賃貸の最大のリスクは、やはり「老後の住まいの確保」です。現在、高齢者の入居を拒否する大家さんは少なくありません。これは孤独死などのリスクを恐れるためです。また、年金収入だけで家賃を払い続けるのは、想像以上に厳しい現実があります。賃貸を選ぶ場合は、老後の家賃相当額を現役時代にしっかりと貯蓄しておく「計画性」が不可欠です。

購入の「見えないコスト」

購入の場合、多くの方が「維持管理費」を過小評価しがちです。戸建ての場合、10〜15年ごとに外壁や屋根のメンテナンスが必要になり、1回あたり100万〜200万円程度の費用がかかります。マンションの場合も、築年数が経つにつれて修繕積立金が段階的に値上げされるのが一般的です。「住宅ローンさえ払えれば大丈夫」という考えは非常に危険です。

失敗しないための「選び方の基準」

では、自分にはどちらが向いているのでしょうか。以下の基準を参考にしてみてください。

賃貸が向いている人

- 今後、転勤や転職の可能性がある人

- 家族構成がまだ確定していない人(結婚したばかり、子供の予定が未定など)

- 収入の変動が大きい、または独立・起業を考えている人

- 住宅のメンテナンスやご近所付き合いを煩わしく感じる人

- 資産を不動産ではなく、株式などの金融商品で運用したい人

購入が向いている人

- 現在の勤務地から動く予定がない人

- 家族構成がほぼ固まっている人

- 老後の住居に対する不安をなくしたい人

- 自分好みの家で、ペットを飼ったりDIYを楽しんだりしたい人

- 資産として不動産を残したい人

- 住宅ローン控除などの税制優遇を活用したい人

よくある質問(Q&A)

Q. 結局、金銭的にはどちらが得ですか?

A. 冒頭でも述べた通り、50年スパンで見ると総支払額に大きな差は出ないことが多いです。ただし、購入の場合は最終的に「土地」という資産が残るため、資産価値の落ちにくい立地を選べば、購入の方が有利になるケースもあります。

Q. 購入するなら戸建てとマンション、どちらが良いですか?

A. ライフスタイルによります。庭が欲しい、音を気にせず暮らしたいなら戸建て。駅近の利便性や、セキュリティ・管理の楽さを求めるならマンションが向いています。

まとめ:正解は一つではない。将来のライフプランから逆算しよう

「賃貸か購入か」という問いに、万人の正解はありません。大切なのは、「自分たちが将来どのような暮らしをしたいか」というライフプランを明確にすることです。

10年後、20年後、そして老後にどこで誰とどのように暮らしたいのか。そのビジョンを描いた上で、資金計画を立て、自分たちにとって最適な選択をしてください。迷ったときは、不動産のプロに相談して、客観的なシミュレーションを行ってもらうのも一つの方法です。目先の損得だけでなく、長期的な視点で後悔のない選択をしましょう。

あわせて読みたい関連記事

賃貸か購入かを判断する材料として、あわせて読んでおきたい記事をご紹介します。マイホーム検討中の方はぜひ参考にしてください。

コメント

コメント一覧 (1件)

[…] 【賃貸不動産経営管理士が解説】賃貸 vs 購入どちらがお得か?ライフスタイルに合わせた選び方 […]