この記事はこんな人に向けて書いています

- 職業・立場:新築一戸建てを購入したばかりの30代会社員

- 悩み・状況:住宅ローンは払えるが、将来の修繕費や税金など「見えない維持費」がいくらかかるか不安

- 達成したいこと:30年後までのリアルな維持費の目安を知り、無駄な出費を抑える計画を立てたい

念願のマイホーム。鍵を受け取った瞬間の喜びは、何度立ち会っても素晴らしいものです。しかし、引っ越しの段ボールが片付き、新しい生活が落ち着いた頃にふと頭をよぎるのが、「これから毎年、維持費はいくらかかるんだろう?」という漠然とした不安ではないでしょうか。

一級建築士として数多くの住宅を見てきた経験からお伝えすると、戸建ての維持費は「知っているか、知らないか」で生涯の出費が数百万円単位で変わってきます。マンションのように毎月自動的に修繕積立金が引き落とされるわけではないため、自分で計画的に準備しておかないと、10年後・20年後に突然の数百万円の出費に頭を抱えることになります。

この記事では、年間にかかる税金や保険料から、いずれ必ずやってくる外壁塗装や屋根の修繕費用まで、30年間のリアルなメンテナンス費用を完全公開します。これからマイホームを守っていくための「お金の羅針盤」として活用してください。

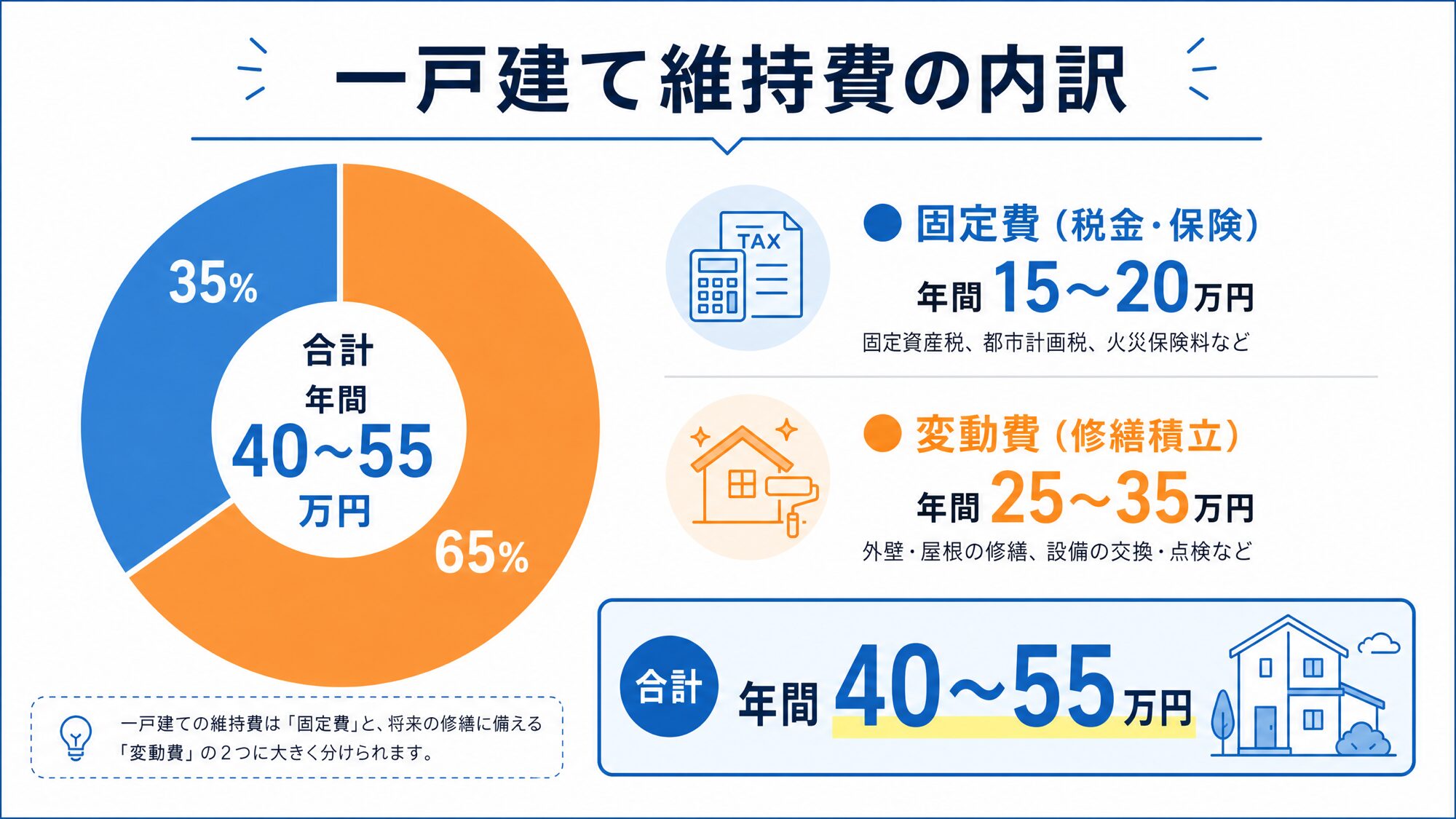

1. 結論:一戸建ての維持費は「年間40〜55万円」が目安

いきなり結論からお伝えします。一般的な30坪程度の新築一戸建ての場合、年間に換算した維持費の目安は40万円から55万円程度です。月に直すと約3.5万円〜4.5万円になります。「住宅ローン以外にそんなにかかるの?」と驚かれたかもしれませんが、これには大きく分けて2つの性質のお金が含まれています。

1つ目は「固定費」です。固定資産税や都市計画税、そして火災保険や地震保険の更新費用など、家を所有しているだけで必ず支払わなければならないお金です。これが年間15万円〜20万円程度を占めます。

2つ目は「変動費(修繕費の積立)」です。外壁塗装や給湯器の交換、シロアリ対策(防蟻処理)など、数年〜十数年単位で発生する大規模なメンテナンス費用を1年あたりに割り戻した金額です。これが年間25万円〜35万円程度になります。戸建ての場合、この修繕費を「自分で積み立てておく」という意識が非常に重要になってきます。

2. 【固定費編】毎年必ずかかる「税金」と「保険料」

まずは、避けては通れない「固定費」の内訳を具体的に見ていきましょう。

2-1. 固定資産税と都市計画税のリアルな金額

家や土地を所有していると、毎年1月1日時点の所有者に対して固定資産税(および地域によっては都市計画税)がかかります。新築の場合、最初の3年間(長期優良住宅の場合は5年間)は建物の固定資産税が半額になる軽減措置があるため、最初は「意外と安いな」と感じる方が多いです。

しかし、軽減措置が切れる4年目(または6年目)から本来の税額に戻るため、急に負担が増えたように感じます。一般的な住宅地の場合、軽減措置終了後の固定資産税・都市計画税の合計は、年間10万円〜15万円程度になることが多いです。この「数年後の税金アップ」を見越して家計を管理しておくことが、最初のハードルになります。

2-2. 火災保険・地震保険の更新費用

住宅購入時に一括で支払うことが多い火災保険ですが、最長でも5年契約(以前は10年でしたが短縮されました)となるため、定期的な更新費用が発生します。地震保険に至っては最長5年での更新が基本です。

昨今の自然災害の増加により、火災保険料は値上げ傾向にあります。補償内容や地域にもよりますが、更新時には5年間で10万円〜20万円程度(年間換算で2〜4万円)の出費を見込んでおく必要があります。

3. 【変動費編】30年間の修繕・メンテナンス費用シミュレーション

ここからが本題です。戸建て住宅における「ライフサイクルコスト(LCC)」、つまり建物を維持していくための修繕費用を時系列で見ていきましょう。以下の表は、一般的な木造住宅における30年間のメンテナンスカレンダーの目安です。

| 築年数 | 主なメンテナンス内容 | 費用の目安 |

|---|---|---|

| 築10年 | 防蟻処理(シロアリ対策)、外壁のシーリング(コーキング)打ち替え、給湯器の交換 | 約100万〜150万円 |

| 築15〜20年 | 外壁塗装、屋根塗装、水回り設備(コンロ、換気扇、トイレなど)の部品交換や修理 | 約150万〜250万円 |

| 築25〜30年 | 屋根の葺き替え(またはカバー工法)、水回り設備一式の交換、クロスの張り替え | 約300万〜500万円 |

特に注意したいのが「築10年」の壁です。多くの住宅メーカーの初期保証が切れるタイミングであり、外壁の継ぎ目(シーリング)の劣化や、毎日使う給湯器の寿命が重なります。さらに、シロアリの防蟻処理の薬効も5〜10年で切れるため、再施工が必要になります。

そして「築15〜20年」になると、いよいよ外壁塗装や屋根塗装という大型出費が待ち構えています。足場を組む工事になるため、どうしても100万円単位のお金が動きます。

💡 【現場の裏話】一級建築士のホンネ

「近所で工事をしていて、お宅の屋根が浮いているのが見えたので…」「今なら足場代を無料にしますよ!」

築10年を過ぎた頃から、こんな言葉で突然訪問してくるリフォーム業者には絶対に気をつけてください。現場の人間から言わせてもらえば、通りすがりで屋根の浮きを正確に診断できるわけがありませんし、足場代を「無料」にする業者は、見えない別の項目(塗料代や諸経費)にその分を上乗せしているだけです。

焦って契約せず、必ず地元の信頼できる工務店や、家を建てたハウスメーカーを含めて「3社以上で相見積もり」を取るのが鉄則です。

4. 維持費を劇的に節約する3つのプロのコツ

メンテナンス費用は必ずかかるとはいえ、工夫次第で生涯の出費を数百万円単位で抑えることは可能です。

4-1. 自分でできる「予防メンテナンス」

家も人間の体と同じで、早期発見・早期治療が一番の節約になります。例えば、雨樋(あまどい)に落ち葉が詰まったまま放置すると、雨水が溢れて外壁を傷め、最悪の場合は雨漏りの原因になります。年に数回、自分で雨樋の掃除をしたり、換気扇のフィルターをこまめに清掃したりするだけで、設備の寿命は確実に延びます。

4-2. 補助金・助成金の活用

外壁塗装や断熱リフォーム、省エネ設備(エコジョーズなど)の導入には、国や自治体から補助金が出るケースが多々あります。これらは「知っていて申請した人」しか受け取れません。リフォームを検討する際は、まずお住まいの自治体のホームページで「住宅リフォーム 補助金」と検索する癖をつけてください。

4-3. 火災保険の賢い見直し方

台風や大雪、雹(ひょう)などで屋根や雨樋が破損した場合、実は「火災保険の風災補償」が適用されて、自己負担ゼロで修理できるケースが少なくありません。「経年劣化」には使えませんが、「自然災害による破損」であれば保険金が下ります。何か被害があった時は、自腹で直す前にまず保険証券を確認し、代理店に相談しましょう。

5. 最後に:マイホームは「建てて終わり」ではない

ここまで読んでいただいて、「戸建てって結構お金がかかるんだな…」と不安にさせてしまったかもしれません。しかし、マンションの修繕積立金や駐車場代を毎月払い続けることを考えれば、トータルの住居費としては決して戸建てが割高というわけではありません。

大切なのは、「いつ、いくらくらいのお金が必要になるか」を事前に把握しておくことです。私がお客様にいつもお勧めしているのは、「家のための自分年金」として、毎月2〜3万円を専用の口座に積み立てておくことです。これだけで、10年後には240万〜360万円の資金が準備でき、外壁塗装も給湯器の交換も、心に余裕を持って対応できます。

マイホームは「建てて終わり」ではなく、「育てていく」ものです。適切な時期に適切なメンテナンスを行えば、家は必ず長く快適に応えてくれます。

【FAQ】よくある質問

Q. マンションと一戸建て、結局どちらが維持費は高いですか?

A. 30年〜40年という長期的な視点で見ると、実は総額に大きな差はないケースが多いです。マンションは毎月の「管理費・修繕積立金・駐車場代」が強制的にかかりますが、一戸建てはそれらが不要な分、自分で修繕費を計画的に準備する必要があります。強制徴収か、自己管理かの違いと言えます。

Q. 外壁塗装は本当に10年ごとに必要なのでしょうか?

A. 必ずしも「きっちり10年」である必要はありません。使用されている外壁材や塗料のグレード、日当たりなどの立地条件によって劣化スピードは異なります。外壁を手で触って白い粉がつく(チョーキング現象)や、ひび割れ(クラック)が目立ち始めたら塗り替えのサインです。10年を目安にプロの点検を受けることをお勧めします。

Q. メンテナンス費用を準備できないとどうなりますか?

A. 雨漏りやシロアリ被害など、建物の構造に関わる致命的なダメージが進行するリスクが高まります。結果的に、本来なら100万円で済んだはずの修繕が、柱や土台の腐朽によって300万円以上の大規模改修に発展してしまうケースを現場で何度も見てきました。最低限の「防水」と「防蟻」だけは優先して行う必要があります。