「マンション投資に興味があるけれど、初心者にはハードルが高そう…」

「区分マンション投資は儲からないって本当?」

そんな不安や疑問を抱えていませんか?

こんにちは、一級建築士・宅建士・賃貸不動産経営管理士のmashiです。

近年、将来の資産形成や年金対策として、サラリーマンを中心に区分マンション投資を始める人が増えています。アパート一棟買いに比べて初期費用が抑えられ、初心者でも参入しやすいのが特徴です。

しかし、その手軽さゆえに「営業マンの言葉を鵜呑みにしてしまい、結果的に毎月赤字を垂れ流している…」という失敗ケースも後を絶ちません。

私はこれまで、建築士として数多くのマンションの設計やインスペクション(建物状況調査)に携わり、宅建士・賃貸管理士として不動産取引や賃貸経営の裏側を見てきました。

その経験から断言できるのは、「区分マンション投資は、正しい知識と物件選びの基準を持っていれば、手堅い資産形成の手段になる」ということです。

この記事では、不動産と建築のプロである私が、区分マンション投資初心者が失敗しないための方法を本音で解説します。利回りの相場から、メリット・デメリット、そしてプロが実践する物件選びの極意まで、余すところなくお伝えします。

この記事を読めば、区分マンション投資のリアルな実態がわかり、自信を持って第一歩を踏み出せるはずです。

区分マンション投資とは?初心者におすすめされる理由

不動産投資には様々な種類がありますが、その中でも「区分マンション投資」は初心者向けとよく言われます。まずは、その仕組みと理由を整理しておきましょう。

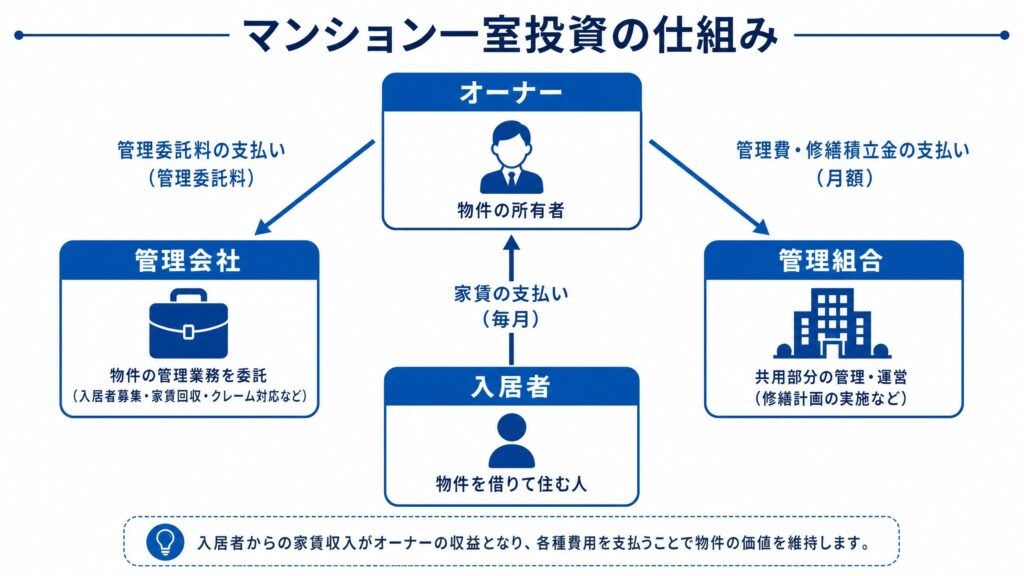

区分マンション投資の仕組み

区分マンション投資とは、マンションの「一室(一区分)」を購入し、それを第三者に貸し出して家賃収入(インカムゲイン)を得る投資方法です。

将来的に物件価格が値上がりしたタイミングで売却し、売却益(キャピタルゲイン)を狙うことも可能ですが、現在の主流は長期的な家賃収入を目的とするスタイルです。

なぜ初心者に人気なのか?3つの理由

- 初期費用が比較的少ない

アパートやマンションを一棟丸ごと購入するには数千万円から数億円の資金が必要ですが、区分マンションなら数百万円から数千万円で購入可能です。住宅ローン(投資用ローン)を活用すれば、自己資金10万〜100万円程度から始められるケースもあります。 - 管理の手間がかからない

建物の外壁や屋上、エントランスなどの「共用部分」の管理は、マンションの管理組合(管理会社)が行ってくれます。オーナーが管理するのは、自分の部屋の「専有部分」のみです。さらに、入居者募集や家賃集金などの賃貸管理も、専門の管理会社に委託するのが一般的であるため、サラリーマンでも本業に支障なく運用できます。 - リスク分散がしやすい

資金に余裕ができたら、異なるエリアに複数の区分マンションを所有することで、「空室リスク」や「災害リスク」を分散させることができます。

💡 一級建築士の現場裏話:管理会社の質は「ゴミ捨て場」に出る

私はインスペクションで数多くのマンションを訪れますが、管理会社の質が一番顕著に表れるのは「ゴミ捨て場」と「駐輪場」です。ここが乱れている物件は、入居者のモラルも低く、退去時のトラブルや空室リスクが高い傾向にあります。内見時は部屋の中だけでなく、必ず共用部もチェックしてくださいね。

区分マンション投資のメリット・デメリット(一棟投資との比較)

区分マンション投資の全体像を掴むために、アパート一棟投資と比較しながらメリット・デメリットを見ていきましょう。

| 比較項目 | 区分マンション投資 | 一棟アパート投資 |

|---|---|---|

| 初期費用 | 少ない(数百万円〜数千万円) | 多い(数千万円〜数億円) |

| 利回り(期待値) | 低め(3%〜6%程度) | 高め(6%〜10%程度) |

| 空室リスク | 0か100か(空室時は収入ゼロ) | 分散される(1室空いても他でカバー) |

| 管理の手間 | 少ない(共用部は管理組合にお任せ) | 多い(建物全体の維持管理が必要) |

| 流動性(売りやすさ) | 高い(実需層への売却も可能) | 低い(買い手が投資家に限定される) |

| 修繕の自由度 | 低い(共用部の修繕は組合決議が必要) | 高い(オーナーの裁量で自由に改修可能) |

区分マンション投資のメリット

- 少額から始められるため、融資のハードルが低い

- 立地の良い(駅近など)物件を狙いやすい

- 将来、自分や家族が住むこともできる(実需への転用)

- 売却したい時に買い手がつきやすい(流動性が高い)

区分マンション投資のデメリット

- 利回りが一棟投資に比べて低い

- 1室しか持っていない場合、空室になるとその月の家賃収入がゼロになる

- 管理費や修繕積立金が毎月かかるため、キャッシュフロー(手残り)が悪化しやすい

- マンション全体の建て替えや大規模修繕について、自分の意見だけでは決定できない

最大のデメリットは「空室リスク」が0か100かという点です。だからこそ、区分マンション投資においては「絶対に空室にならない立地・物件選び」が命となります。

区分マンション投資の利回り相場と罠

不動産投資を検討する際、誰もが気になるのが「利回り」です。しかし、この利回りには大きな罠が潜んでいます。

表面利回りと実質利回りの違い

不動産会社の広告に大きく書かれている「利回り〇%!」という数字のほとんどは「表面利回り」です。

- 表面利回り(グロス利回り) = 年間家賃収入 ÷ 物件購入価格 × 100

しかし、実際に不動産を運営していくためには、様々な経費がかかります。

管理費、修繕積立金、固定資産税、賃貸管理代行手数料、火災保険料などです。これらを差し引いた本当の利回りが「実質利回り」です。

- 実質利回り(ネット利回り) = (年間家賃収入 - 年間経費) ÷ (物件購入価格 + 購入時諸経費) × 100

区分マンション投資の場合、都心のワンルームマンションであれば、表面利回りで4%〜5%、実質利回りでは3%〜4%程度が現在の相場です。地方や築古物件であれば表面利回り8%〜10%といった物件もありますが、その分空室リスクや修繕リスクが高くなります。

「高利回り」の罠に注意!

利回りが高い物件には、必ず理由があります。

- 立地が悪く、常に空室リスクを抱えている

- 築年数が古く、近い将来に大規模な修繕(水回りの交換など)が必要になる

- 現在の家賃が相場より不自然に高く設定されており、退去後には家賃を大幅に下げないと次の入居者が決まらない

初心者は「利回りが高い=良い物件」と錯覚しがちですが、不動産投資において「高利回り=ハイリスク」であることを絶対に忘れないでください。

【一級建築士が教える】失敗しない物件選びの極意とチェックリスト

区分マンション投資の成否は、物件を購入した時点で8割決まると言っても過言ではありません。ここでは、建築と不動産のプロの視点から、絶対に外せない物件選びのポイントを解説します。

1. 立地がすべて!「駅近」は絶対条件

区分マンション投資、特に単身者向けのワンルームマンション投資においては、「立地が9割」です。

入居者は利便性を最優先します。具体的には以下の条件を満たす物件を探しましょう。

- 最寄り駅から徒歩7分以内(理想は5分以内)

- 主要なターミナル駅へのアクセスが良い(乗り換えなし、または1回)

- 周辺にスーパー、コンビニ、ドラッグストア、病院などの生活利便施設が揃っている

駅から遠い物件は、家賃を下げても入居者が決まらない「負動産」になるリスクが非常に高くなります。

2. 「新築」よりも「中古」を狙う

不動産会社の営業マンは、利益率の高い「新築ワンルームマンション」を強く勧めてきますが、投資効率を考えると中古マンションの方が圧倒的に有利です。

新築マンションの価格には、開発会社の利益や広告宣伝費(いわゆる新築プレミアム)が2〜3割上乗せされています。購入して鍵を開けた瞬間に、その価値は「中古」となり、価格は2割近く下落します。

一方、築10年〜20年程度の中古マンションであれば、価格の下落も緩やかになっており、家賃相場も安定しています。実質利回りも新築より高くなる傾向があります。

3. 建物の「管理状況」を必ずチェックする

「マンションは管理を買え」という言葉があるように、建物の維持管理状況は資産価値に直結します。

一級建築士の視点から、以下のポイントを必ず確認してください。

- エントランスやゴミ捨て場、駐輪場が綺麗に清掃されているか(荒れているマンションは入居者の質も悪く、空室になりやすい)

- 外壁のひび割れや、鉄部のサビが放置されていないか

- 修繕積立金は十分に貯まっているか(「重要事項調査報告書」を取り寄せて確認する。積立金が不足していると、将来一時金を請求されたり、毎月の積立金が大幅に値上げされたりするリスクがある)

- 長期修繕計画が策定され、計画通りに大規模修繕が実施されているか

失敗しないための物件選びチェックリスト

物件を内見する際や、資料を取り寄せた際には、以下のリストを活用してください。

- 最寄り駅から徒歩7分以内か?

- 複数路線が利用可能、または主要駅へのアクセスが良いか?

- 新築プレミアムが剥がれ落ちた「築10年〜20年」程度の中古物件か?

- 新耐震基準(1981年6月以降に建築確認)を満たしているか?

- 表面利回りだけでなく、実質利回りでシミュレーションしてキャッシュフローがプラスになるか?

- 管理費・修繕積立金の滞納額がマンション全体で異常に多くないか?

- エントランス、ゴミ置き場、駐輪場は清潔に保たれているか?

- 賃貸需要の旺盛なエリアか?(大学のキャンパス移転や大工場の撤退リスクはないか?)

💡 宅建士のリアルな声:重要事項調査報告書は宝の山

中古マンションを購入する際、仲介業者にお願いすれば「重要事項調査報告書」を取り寄せてもらえます。ここには、修繕積立金の総額や滞納額、過去の修繕履歴など、ネットの物件情報には載っていないリアルな数字が書かれています。これを読まずにハンコを押すのは、目隠しをして車を運転するようなものです。

初心者が陥りがちな「区分マンション投資の失敗パターン」

最後に、私が実際に相談を受けたことのある、初心者が陥りがちな失敗パターンを紹介します。他人の失敗から学び、同じ轍を踏まないようにしましょう。

失敗パターン1:節税目的だけで購入してしまう

「マンションを買えば、減価償却費などを計上して不動産所得を赤字にし、給与所得と損益通算することで所得税や住民税が還付されますよ(節税になりますよ)」

これは、新築ワンルームマンション販売の常套句です。確かに初年度や数年間は節税効果があるかもしれませんが、減価償却費が減っていけばいずれ節税効果は薄れます。

毎月のキャッシュフローがマイナス(持ち出し)になっている物件を、「節税になるから」という理由で持ち続けるのは本末転倒です。投資の本来の目的は「利益を出すこと」です。節税はおまけ程度に考えましょう。

失敗パターン2:サブリース(家賃保証)契約を過信してしまう

「空室になっても、当社が家賃を保証(サブリース)するので安心です!」

この言葉を信じて購入し、後悔する人が後を絶ちません。サブリース契約は、永遠に同じ家賃が保証されるわけではありません。

数年ごとに「家賃の見直し(減額請求)」が行われるのが一般的であり、オーナーが減額に応じなければ契約を解除されることもあります。また、サブリース手数料として家賃の10%〜20%が引かれるため、収益性も大幅に低下します。

「サブリースがなければ不安で買えないような立地の物件は、最初から買ってはいけない」というのが鉄則です。

失敗パターン3:営業マンのシミュレーションを鵜呑みにする

不動産会社が提示する収支シミュレーションは、多くの場合「ベストシナリオ」で作成されています。

家賃はずっと下がらない、空室期間はゼロ、修繕積立金は値上がりしない、エアコンや給湯器の故障などの突発的な出費は考慮されていない……といった具合です。

必ず、自分自身で「家賃下落リスク」「空室リスク(年間稼働率90%程度で計算)」「設備交換費用」などを織り込んだ、厳しめのシミュレーション(ストレスストテスト)を行いましょう。

よくある質問(FAQ)

Q. 区分マンション投資は自己資金いくらから始められますか?

A. 属性(年収や勤務先)にもよりますが、フルローンが組める場合は自己資金10万〜100万円程度(諸費用分)から始められるケースもあります。ただし、安全なキャッシュフローを確保するためには、物件価格の1〜2割程度の自己資金を用意しておくことをおすすめします。

Q. 築古マンションは地震が心配です。大丈夫でしょうか?

A. 1981年6月以降に建築確認を受けた「新耐震基準」のマンションを選ぶのが大前提です。新耐震基準であれば、震度6強〜7程度の地震でも倒壊しないように設計されています。さらに、地盤の強いエリアを選び、ハザードマップを確認することでリスクを軽減できます。

Q. 入居者とのトラブル(家賃滞納やクレーム)が不安です。

A. 賃貸管理会社に管理を委託すれば、オーナーが直接入居者とやり取りすることはありません。滞納保証付きの管理プランを選べば、家賃滞納リスクも回避できます。信頼できる管理会社をパートナーに選ぶことが重要です。

さいごに:区分マンション投資は「堅実な事業」

今回は、区分マンション投資の仕組みから、失敗しないための物件選びの極意までを解説しました。

区分マンション投資は、決して「買えば勝手に儲かる魔法の杖」ではありません。しかし、株やFXのようなギャンブルでもありません。

立地を見極め、管理状況を確認し、緻密なシミュレーションを行う。これは立派な「事業経営」です。

一級建築士・宅建士として、多くの物件を見てきた私からお伝えしたいのは、「知識武装こそが最大のリスクヘッジ」だということです。

営業マンの甘い言葉に流されず、自分自身の明確な基準を持って物件を選定できれば、区分マンション投資はあなたの将来の資産形成を強力にサポートしてくれるはずです。

まずは、気になるエリアの中古マンションの相場を調べたり、実際に物件の内見に行ったりして、「相場観」を養うところから始めてみてください。

コメント